注意)本記事は、投資の初心者(未経験レベル)向け記事です。

自動車って高いですよね、いろいろな車に乗りたいのでが、ホイホイ買える代物ではありません。

いや、買える人もいるのでしょうが、少なくとも筆者はサラリーマンですので、そうはいかない人種です。

本記事では、同じような境遇の方々の、新車代の足しになればとご紹介いたします。

ちなみに筆者は、昨年からコツコツ積み立てをして、大体100万円の利益になっています(2024.1時点)

新しいバイク買えちゃう^^ホンダの レブル1100とか、買おうかなあw

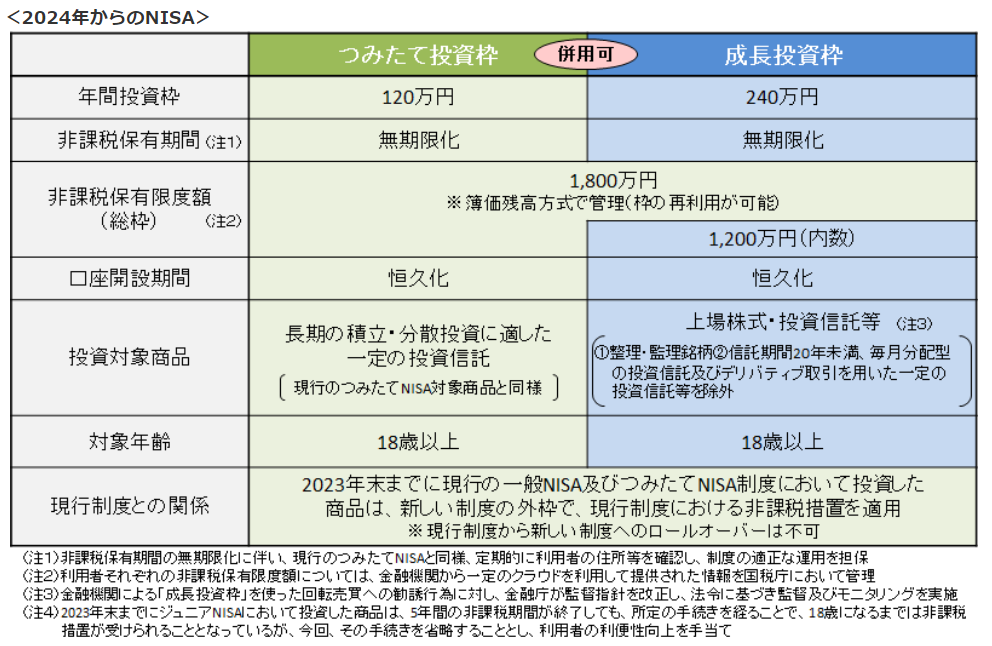

シン・NISA(ニーサ)を活用しよう

NISAって何?

NISAの紹介

NISAは投資の利益を非課税でできる枠の制度のことです。

株や投資信託などで得た利益には、通常20%の税金が徴収されます。

それが、証券口座のNISA口座で買った場合、税金は免除!となる制度です。

もちろん上限はありますが。

2024~新NISAが始まり、その上限が大幅に上昇しました。

全部で購入額1800万円までは、どれだけ儲かっても税金はタダ。

毎年購入できるのは360万円まで。となりました。

それで世の中盛り上がているわけですね~。

筆者はクルマ代を稼ぎたくて始めました。

NISAの枠について

NISAには下記の2枠があります。同時に使えます。

証券会社で、NISA口座を開設すると、対象の投資信託などの利益が非課税になります。

出典:金融庁HP

投資って損するんでしょ? 親にはやるなって言われたぞ

はい、うちの親も未だに言います。筆者も子供の頃から、「株はやるな」「投資は身を亡ぼす」と言われ続けてきました。

それには理由は2つあります。

親が「株はやるな」と言う理由 (昭和生まれ限)

1.バブル崩壊を経験しているから

2.当時は優良親切な投資信託などが存在しなかったから

(個別の会社の株がメインだった)

いまは時代が変わり、特に優良な投資信託の登場により、低リスクで安い手数料で、経済成長に便乗する事ができるようになりました。

しかし、もちろんリスクはあります。一時的には暴落することがありますが、長期的には上昇することが、人間の過去の研究によって既に判明しています。

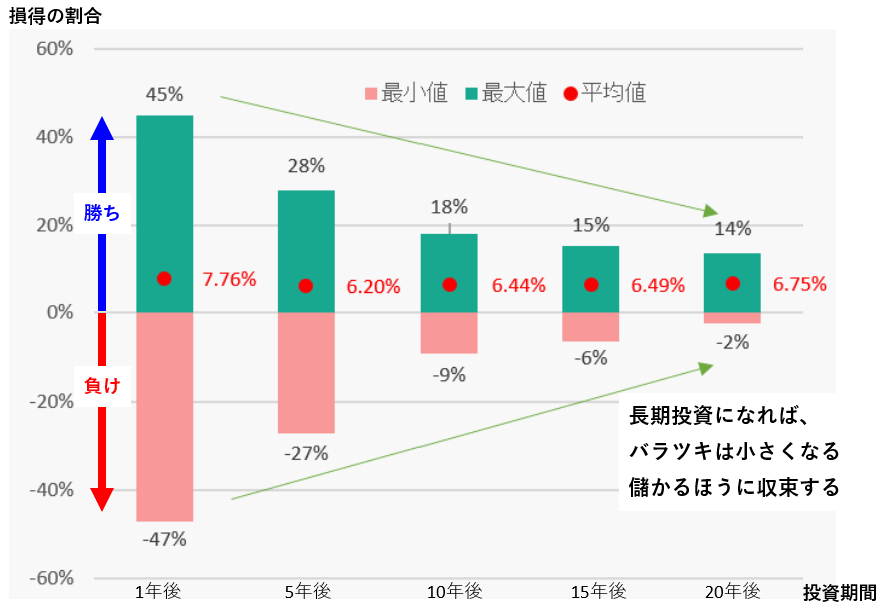

長期投資でギャンブル性は無くなっていく話

とはいえ、投資という以上、損をするリスクは必ずあります。

特に、短期間で売買を繰り返すと、ほぼギャンブルとなってしまいます(下記図の左のほうにあたる)

しかし、10年、20年と長期間で保有すれば、安定して儲かる方向になっていることがわかります。

なぜでしょうか。

これが経済成長です。

よって、損をしないためには、長期保有が有効となります。筆者は、定年まで20年間ちょくちょく買い続けようと思っています。

長期投資でリターンとリスクは収束する

(経済成長に落ち着く)

出展:岡山証券による集計

投資をする大金はもってない

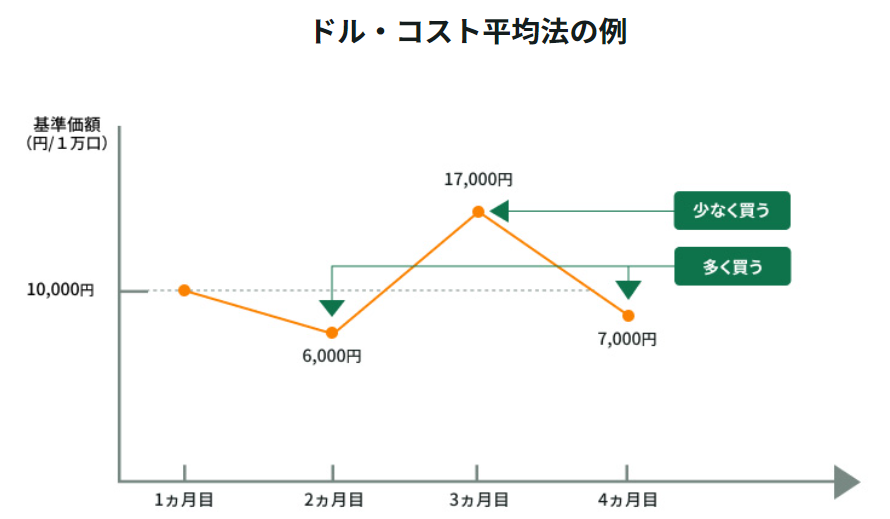

じゃあ借りよう。ではありません!決して。答えは、「積立てで少しづつ買う」です。

この買い方には、「ドル・コスト平均法」という、必殺技名がついています。

出店:三井住友銀行

投資なので、価格が上下するものです。でも、たとえば毎月5万円分だけ買う!と決めて自動で積立てれば、

安い時は沢山買えて、高い時は少ししか買わない という芸当が自動でなされます。

金融業界では、結局この買い方が最強かもしれない、となっています。

どんな株?投資信託?を買えばいいの?(銘柄選び)

投資対象別のリターンとリスク

投資対象はいろいろありますが、私たち投資初心者がやるべきは、

インデックス投資信託の長期投資(15~20年以上)です。

個別株は手を出さないようにしましょう。一時的には勝てるかもしれませんが、最終的にプロの機関投資家に刈られる可能性がります。

インデックス投資信託を狙う理由は、「最初から分散投資できている」からです。いろいろ分散させて買うというのは、投資の上で基本中の基本ですので、それを楽に実現することができます。

インデックス投資信託というものは、代表的な様々な会社の株の詰め合わせパックです。

つまり、経済全体の成長に投資をする、という意味になります。

いろんな投資先はあれど、選ぶものが大事

| 投資対象 | リターン | リスク | 短期の値動き | 手数料 | 難易度 |

|---|---|---|---|---|---|

| 現金 | D | 低 | – | なし | Easy |

| 貯金 | D | 低 | – | なし | Easy |

| 定期預金 | D | 低 | – | なし | Easy |

| 国債 | D | 低 | 小 | 安い | Easy |

| 個別株式(〇〇㈱の株など) | S | 高 | 大 | 安い | Hard |

| 投資信託(インデックスファンド) | B | 中 | 小~中 | 安い | Normal |

| 投資信託(アクティブファンド) | A | 中~高 | 中 | 高い | Very Hard |

| ゴールド | C | 中 | 小~中 | 中くらい | Normal |

| 仮想通貨(ビットコイン等) | SS | 激高 | 大大大 | 安い | Extreme |

で、結局おすすめは?

これです。

ほかにもあるのですが、迷ったら上記がオススメです。

S&P500は米国に、全世界株式は文字通り世界中の株式の詰め合わせパックです。ただ、全世界とはいえ、中身の6割以上は米国株ですので、上記二つのどちらがいいか、は投資家の中でも結論がついていない程です。

また、この2銘柄は、手数料も安くてオススメです。少しググってもらえれば、めちゃくちゃメジャーな投資先であることが確認できます。

証券口座を選ぶ(おすすめ2社)

SBI証券 と 楽天証券 の2強

もういいから、やり方を教えて!!ということで、

まずは証券口座を選びましょう。NISAは1社としか取引ができませんので、どちらかになると思います。

現在は、上記2社の独壇場です。理由は、優良な取扱商品(投資信託など)と、圧倒的な手数料の安さです。

とくに手数料の安さに関しては、ネット証券ならではの強みです。

リンク↓↓

2社の比較

正直、好みでかまいませが、筆者は楽天証券を利用しています。

理由は、楽天証券のほうがHPの操作がし易いからです。意外と大事なことで、設定を間違えるとずっとその設定で買い続けてしまうおそれがあります。

(筆者はNISA以外で、どちらも口座を持っているので体験に基づきます)

なので楽天証券で初めてみるのがいいかなと個人的には思います。

証券口座を開く

下記リンクから申込みを進める。

下記リンクから、口座開設を進めましょう。

手元に、運転免許証を準備しておくとスムーズです。

リンク↓↓

口座開設メールを受け取る → 積立て設定へ!

お疲れさまでした。

あとは、メールに従ってパスワードなどの設定をして、NISAの積立て設定をできるようになります。

積立て投資が始まったら、あとは一喜一憂しないよう、できるだけ投資していることを忘れましょう。

投資界隈では、もっとも儲かっている人は、投資していることを忘れている人か、既になくなっている人とも言われています。

もちろん、元本が割り込むリスクは怖いものです、リスクを許容できない場合、貯金でいくんだというのも立派な選択肢だと考えます。

注意:

投資は元本を保証するものではありません。本サイトは無理に投資を進めるものでもありません。

コメント